[NOI1998] 个人所得税

说明

某国个人所得税法规定,普通公民的主要应纳税收入项目及纳税金额如下:

工资、薪金所得,按月计算征税,以每月收入额减除费用 元后的余额作为该月应纳税所得额,税率如下表所示:

| 级数 | 月应纳税所得额 | 税率 |

|---|---|---|

| 不超过 元的部分 | ||

| 元的部分 | ||

| 元的部分 | ||

| 元的部分 | ||

| 元的部分 | ||

| 元的部分 | ||

| 元的部分 | ||

| 元的部分 | ||

| 超过 元的部分 |

一次性劳动报酬所得,按次计算征税,每次不超过 元的,减除费用 元; 元以上的,减除 的费用,余额为应纳税所得额。征税税率如下表所示:

| 级数 | 每次应纳税所得额 | 税率 |

|---|---|---|

| 不超过 元的部分 | ||

| 元的部分 | ||

| 超过 元的部分 |

由上面可以看出,个人工资、薪金及一次性劳动报酬所得都是按照超额累进税率来征税的。超额累进税率将应纳税所得额按数额大小分成若干等级,每一等级规定一个税率,税率依次提高,但每一纳税人的的应纳税所得额依照所属等级同时适用几个税率分别计算,将计算结果相加后的总额作为应纳税款。

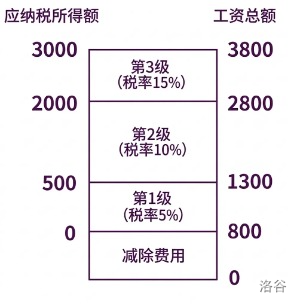

例如,某人某月工资总额为 元,减去 元后,应纳税所得额为 元。其中 级 元, 级 元, 级 元,税率分别为 、、,应纳税总额为 。计算过程如图所示。

::::align{center}

::::

::::

现在需要你编一程序,根据该国某公司的所有职员一年内的各项收入信息(收入项目、收入时间、收入金额)计算该公司所有职员这一年应交纳的个人所得税总额。

输入格式

第一行为一个正整数 (),表示该公司的职员总数(职员编号依次为 )。

接下来的各行每行表示一年内某一个职员的一项收入信息,具体格式如下:

- 工资、薪金收入信息:

PAY 职员编号 收入时间 收入金额; - 一次性劳务报酬收入信息:

INCOME 职员编号 收入时间 收入金额。

其中,收入时间格式为:, 表示月份(), 表示日期();收入金额是一个正整数(单位:元),并假设每人每项收入金额小于 元。

输入以字符 # 表示结束。输入文件中同一行相邻两项之间用一个或多个空格隔开。

输出格式

只有一个正数 ,表示该公司所有职员一年内应交纳的个人所得税总额(单位:元)。保留两位小数。

2

PAY 1 2/23 3800

INCOME 2 4/8 4010

INCOME 2 4/18 800

PAY 1 8/14 6700

PAY 1 8/10 1200

PAY 2 12/10 20000

#

5476.60

提示

- Subtask 0 为 CCF 官方数据,强度较弱。

- Subtask 1 为民间数据。

京公网安备 11011102002149号

京公网安备 11011102002149号